製造原価の分析方法なんて誰も教えてくれないし。。

こんなお悩みを解決します。

どうも。こんにちは。ケミカルエンジニアのこーしです。

本日は、「コストダウンのための原価分析方法」について、解説します。

この記事を読むことで、原価の分析方法がわかるようになり、どこに着目してコストダウンしたら良いか分かるようになります。

「限界利益」や「理論原単位」について、詳しく解説しますので、ピンと来ない方はぜひ読んでみて下さい!

一緒に、担当製品の競争力アップに貢献しましょう!!

本記事の内容

- 製造原価とは

- 3つの利益(限界利益、粗利益、営業利益)

- 理論原単位とロス原単位

- 原価分析方法

- コストダウンターゲット

この記事を書いた人

こーし(@mimikousi)

こーし(@mimikousi)

目次

製造原価とは

製造原価とは、製品をつくるために必要となる原材料費や減価償却費、労務費、その他経費などを足し合わせたものです。

<製造原価の例>

| 変動費 | 原材料費 | 400 |

| 燃料費 | 100 | |

| 固定費 | 減価償却費 | 150 |

| 労務費 | 50 | |

| その他経費 | 100 | |

| 製造原価 [円/kg] | 800 | |

変動費と固定費については後ほど説明します。

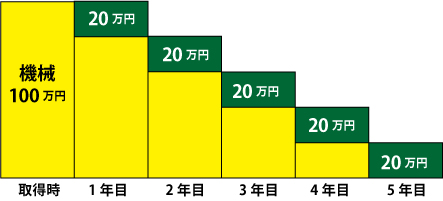

ちなみに、減価償却費とは、高額の設備を購入した際に、購入した年にいっぺんに費用として計上せず、分割して計上する費用のことです。

例えば、100万円の機械を購入し、5年定額法で計上したとすると、下図のように1年に20万円ずつ減価償却費として、製造原価に計上することになります。

出典 switch|初めての会計税務や確定申告をわかりやすく

<参考記事>

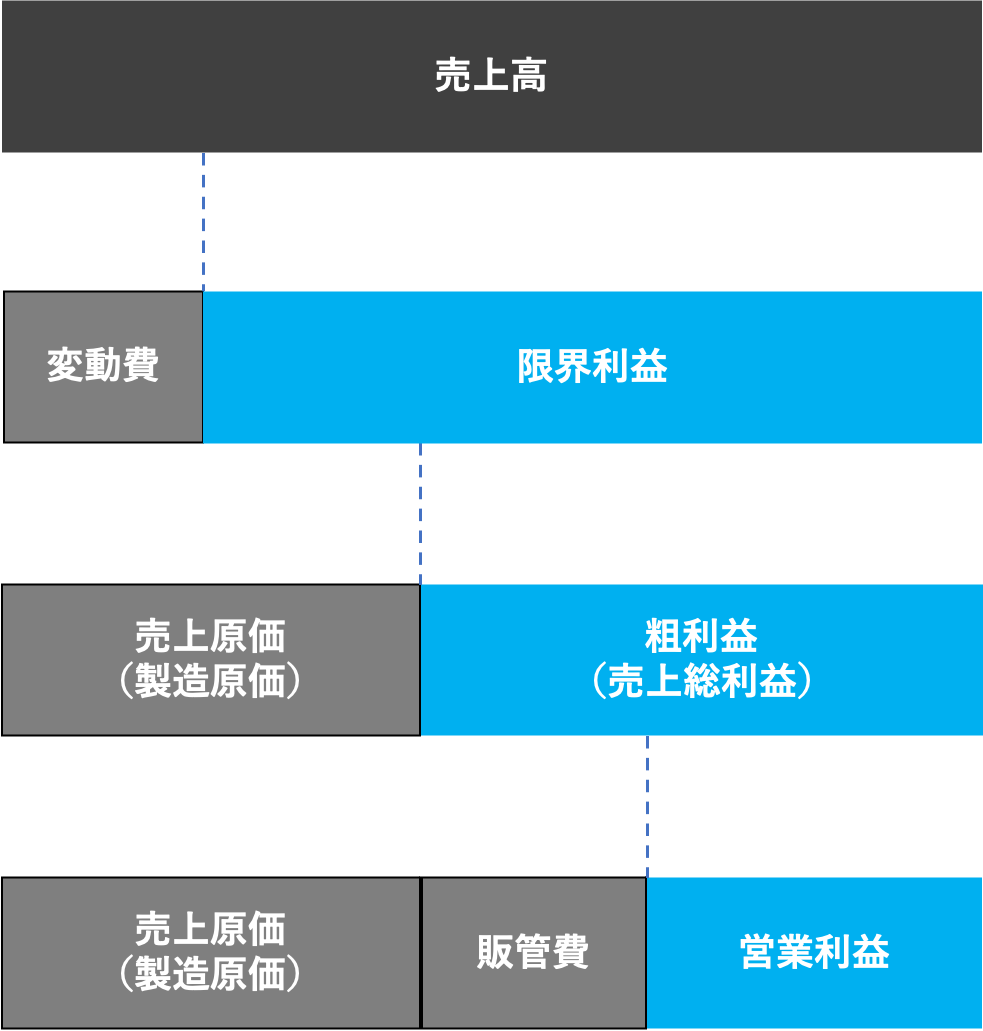

製造原価と3つの利益

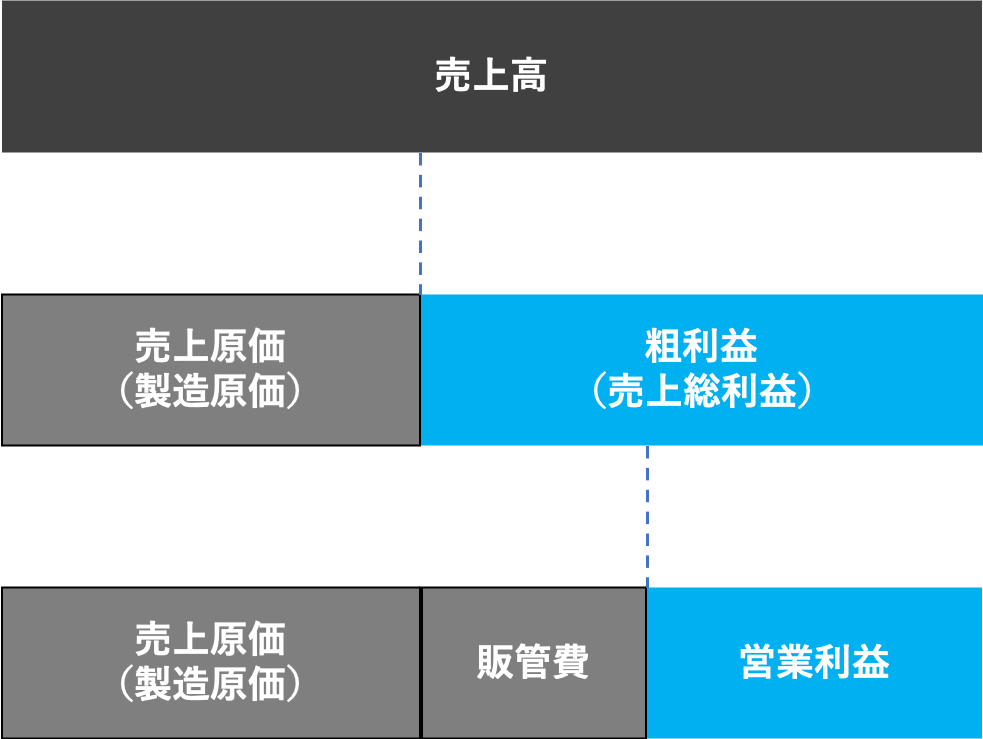

営業利益と粗利益

売上高から売上原価(製造原価※)を引いたものが、粗利益(売上総利益)で、さらに販管費(販売費及び一般管理費)を引いたものが、営業利益になります。

粗利益 = 売上高 ー 売上原価(=製造原価※)

営業利益 = 売上高 ー 売上原価(=製造原価※) ー 販管費

※厳密には売上原価と製造原価は異なるものですが、簡便のため在庫量は変動しない前提(生産量=販売量)とし、売上原価=製造原価とします。

<参考記事>

その他にも、会社の財務諸表には、経常利益や純利益という言葉が出てきますが、本記事では範囲外とします。

財務諸表が読めるようになりたいと思う方は、下記の参考書がオススメです。

マンガですが、完成度が高く、めちゃくちゃわかりやすいです。

マンガだと気軽に読み返せるのが良いですね。

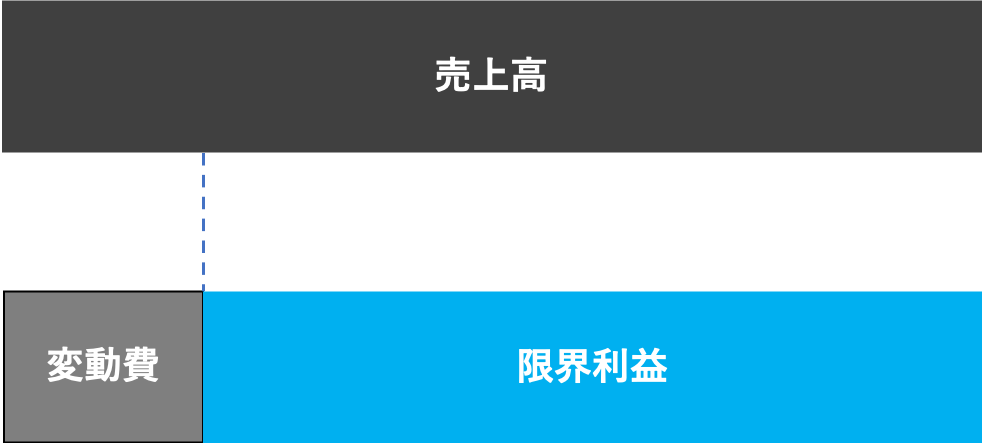

変動費(比例費)と固定費

製造原価は、変動費(比例費)と固定費にわけることができます。

変動費(比例費)は、文字通り生産量によって変動する費用のことで、固定費は、生産量に関係なく固定でかかる費用のことです。

<変動費の例>

- 原料費(主原料、溶媒、洗浄薬液、中和剤など)

- 燃料費(電気、蒸気、石炭、天然ガスなど)

<固定費の例>

- 労務費

- 減価償却費

- 保険料

限界利益とは

限界利益とは、上図のように売上高から変動費(比例費)を引いたものです。

限界利益 = 売上高 ー 変動費(比例費)

製造原価よりも安い価格で売ってしまうと、もちろん粗利益が赤字(営業利益はもっと赤字)となってしまいますが、限界利益が得られる価格であれば、「売らないよりはマシ」という判断ができます。

つまり、生産能力に余裕があるときは、変動費以上の価格(すなわち限界利益の出る価格)であれば「売る」という判断をすることもあります。

これは、固定費が生産量にかかわらず一定であり、作れば作るほど製品1kgあたりの製造原価が安くなるためです。

利益のまとめ(限界利益、粗利益、営業利益)

限界利益、粗利益、営業利益を上図にまとめました。

利益と言ってもいろんな種類の利益があるため、この3つの利益は頭に叩き込んでおきましょう!

原価構成

原単位とは

原単位とは、製品1kgを作るために消費する原材料や燃料の重量のことです。

よって、原単位の単位は、kg/kg-製品 となります。

ただし、製品の単位は場合により「個」や「トン」、「リットル」だったりします。

燃料の単位も、天然ガスならNm3、電力ならkWhです。

原価は「原単位」と「単価」に分解することができます。

原価 [円/kg-製品] = 原単位 [kg/kg-製品] × 単価 [円/kg]

原価を下げる(コストダウンする)ためには、原単位を下げるか、単価を下げるかの2択になることがわかります。

理論原単位とは

理論原単位とは、製品1kgを作るのに理論上必要となる原材料や燃料の重量のことです。

原材料の理論原単位は、化学反応式(反応物 → 生成物)の量論関係から求めます。

一方、燃料の理論原単位は、熱収支から求めます。

例えば、燃焼反応で生成する\(CO_{2}\)を製品と仮定しますと、

$$C+O_{2}\rightarrow CO_{2}$$

分子量は、\(C\) が12 g/mol、\(O_{2}\)が32g/mol、\(CO_{2}\)が44g/molなので、

製品\(CO_{2}\)を1kg作るために必要な\(C\) は、すなわち\(C\) の理論原単位は、\(12/44= 0.273\)kg/kg-製品で、\(O_{2}\) の理論原単位は、\(32/44= 0.727\)kg/kg-製品となります。

溶媒のように、理論上は消費することのない原材料も存在しますので、理論原単位が0になることもあります。

実績原単位とロス原単位

実績の原単位は、下記のように算出します。

実績原単位 = 原材料や燃料の使用量 ÷ 製品の生産量

もう少し細かく書くと、下記のようになります。

実績原単位 = (原材料や燃料の購入量 + 在庫の増減量)÷(製品の出荷量 + 在庫の増減量)

しかし、この「実績原単位」を管理しているだけでは足りません。

なぜなら、原単位が変動した際に、原因がわからないからです。

そこで、「ロス原単位」を算出する必要があります。

ロス原単位とは、下記のような概念です。

ロス原単位 = 実績原単位 ー 理論原単位

さらに、ロス原単位は様々要素を含んでいる場合がほとんどです。

例えば、原材料のロス原単位の内訳には下記のようなものがあります。

- 洗浄時のロス

- 品種切替時のロス

- 排水ロス

- 排ガスロス

- 品質外れロス(廃棄ロス)

また、燃料で言えば、下記のような場合があります。

- 設備ON時の暖機ロス

- 放熱ロス

ロス原単位の内訳を把握し、常時オンライン計器で監視することがとても重要になります。

オンライン計器が無い場合は、手分析(ガスクロや液クロなどの分析)でもよいので、定期的に測定し、ロス原単位と理論原単位から実績原単位を予測できるようにしておきましょう。

これが、コストダウンの肝です。

原価分析方法(変動費のみ)

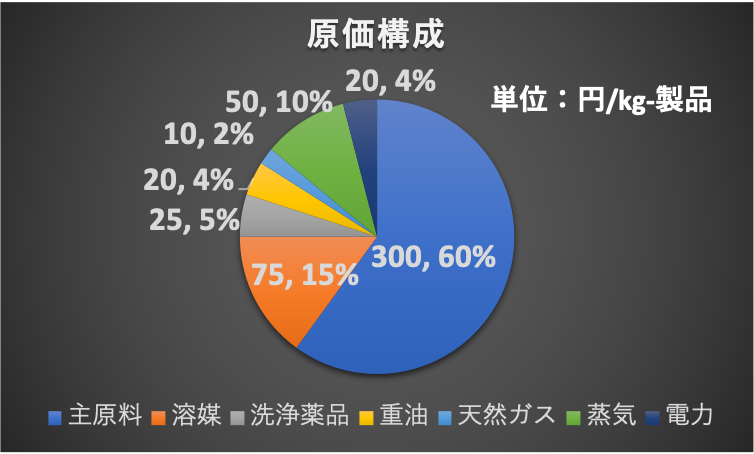

原価分析のイメージをつかむため、例を示します。

あくまでイメージをつかむためなので、ざっくりと記載します。

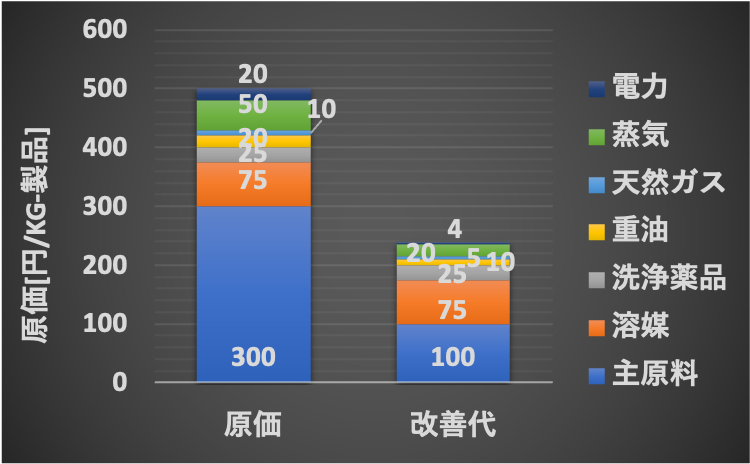

原価構成

| 大項目 | 中項目 | 原単位 kg/kg-製品 |

単価 円/kg |

原価 円/kg-製品 |

| 原材料 | 主原料 | 0.3 | 1,000 | 300 |

| 溶媒 | 0.15 | 500 | 75 | |

| 洗浄薬品 | 0.25 | 100 | 25 | |

| 燃料 | 重油 | 0.2 | 100 | 20 |

| 天然ガス | 0.1 | 100 | 10 | |

| 蒸気 | 10 | 5 | 50 | |

| 電力 | 1.0 | 20 | 20 | |

| 変動費 小計 | - | - | 500 | |

※天然ガスや電力の単位は、kgではなく、それぞれNm3、kWhです。

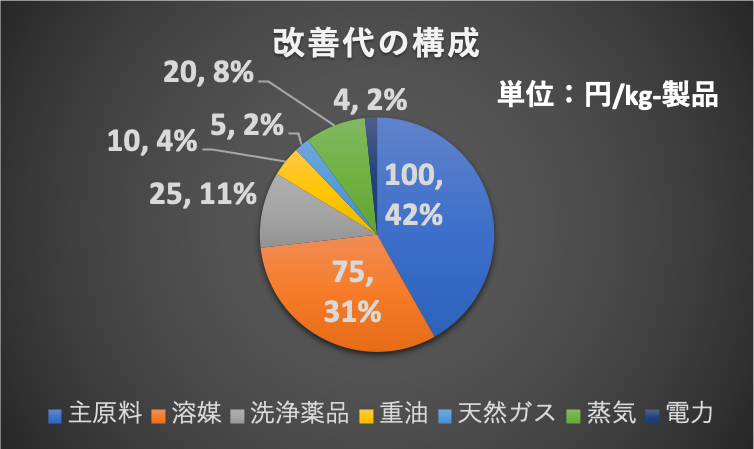

理論原単位とロス原単位

| 中項目 | 原単位 kg/kg-製品 | 単価 | 改善代 | ||

| 実績 | 理論 | ロス | 円/kg | 円/kg-製品 | |

| 主原料 | 0.3 | 0.2 | 0.1 | 1,000 | 100 |

| 溶媒 | 0.15 | 0 | 0.15 | 500 | 75 |

| 洗浄薬品 | 0.25 | 0 | 0.25 | 100 | 25 |

| 重油 | 0.2 | 0.1 | 0.1 | 100 | 10 |

| 天然ガス | 0.1 | 0.05 | 0.05 | 100 | 5 |

| 蒸気 | 10 | 6 | 4 | 5 | 20 |

| 電力 | 1.0 | 0.8 | 0.2 | 20 | 4 |

| 小計 | - | - | - | - | 239 |

※天然ガスや電力の単位は、kgではなく、それぞれNm3、kWhです。

今回の例を見ると、原価構成では主原料の割合が大きいのですが、ロス原単位から算出した「改善代」の割合では、大きく低下しており、溶媒の改善代の方が大きいことがわかりました。

このように、理論原単位を考えることで改善すべき項目をあぶり出すことができます。

また、下図のように、自社製品の改善代が原価に対してどのくらいあるのかを可視化しておくことも非常に重要です。

ロス原単位の内訳(細分化)

| 中項目 | 小項目 | ロス原単位 kg/kg-製品 |

単価 円/kg |

改善代 円/kg-製品 |

| 主原料 | 品種切替ロス | 0.05 | 1,000 | 50 |

| 廃棄ロス(品質外れ) | 0.01 | 10 | ||

| 排水ロス | 0.01 | 10 | ||

| 排ガスロス | 0.01 | 10 | ||

| 釜残ロス | 0.02 | 20 | ||

| 溶媒 | 排水ロス | 0.1 | 500 | 50 |

| 排ガスロス | 0.05 | 25 | ||

| 洗浄薬品 | 品種切替ロス | 0.15 | 100 | 15 |

| 機器メンテロス | 0.05 | 5 | ||

| 排ガスロス | 0.05 | 5 | ||

| 重油 | 放熱ロス | 0.05 | 100 | 5 |

| 冷却水ロス | 0.05 | 5 | ||

| 天然ガス | 放熱ロス | 0.02 | 100 | 2 |

| 廃熱ロス | 0.01 | 1 | ||

| 冷却水ロス | 0.02 | 2 | ||

| 蒸気 | スチームトラップロス | 1 | 5 | 5 |

| ドレン廃熱ロス | 3 | 15 | ||

| 電気 | 冷却塔ロス | 0.05 | 20 | 1 |

| ブロワロス | 0.05 | 1 | ||

| 放熱ロス | 0.05 | 1 | ||

| 冷却水ロス | 0.05 | 1 | ||

| 小計 | - | - | 239 | |

※天然ガスや電力の単位は、kgではなく、それぞれNm3、kWhです。

実際の製品では、さらに細分化されると思いますが、コストダウンターゲットとしては、改善代の大きな箇所から取り組みます。

かなり根気のいる作業なので、厳密に分析できている工場は少ないのかもしれません。

さらに言うと、時系列データとしてこれらの細かなロス原単位を「日次管理」することが非常に重要です。

コストダウンターゲット(収率、省エネ、単価)

上記の原価分析方法によって、ロス原単位、改善代を見える化したあとは、実際にコストダウンの施策を考えていきます。

コストダウンの施策は、製品によって異なるため、本記事では一般的な下記3パターンについて触れておきます。

原単位(収率)

まず、主原料のロス原単位を極力減らすことを考えます。

基本的に、「収率」は変動費に与えるインパクトが最も大きいです。

しかし、化学製品の場合、「収率向上」と「品質」がトレードオフの関係であることが多く、品質へ与える影響に注意を払う必要があります。

顧客対応を含め、難易度が高いのがこの「収率改善」です。

原単位(省エネ)

燃料のロス原単位を極力減らします。

ロス原単位の内訳を調査し、インパクトの大きい順に一つ一つ取り組んで行きましょう。

省エネ案件の中には、品質に影響を与えないものもあるため、まずは「品質影響のない案件」から始めるのがオススメです。

また、制御のバラツキがボトルネックになっている場合もあるので、制御の安定性も必ず確認しましょう。

単価

単価を安くするアイデアは、下記の通りです。

- ボリュームディスカウント(一括購入)

- 海外品の購入

- 複数社購買による引き合い

在庫管理の問題や品質の問題を解決することで、単価を下げることができます。

製造や技術だけでは難しいので、調達部門と連携して、単価交渉に臨みましょう。

事前の綿密な論理構築がとても重要です。

トータルコストダウン

本来は、「固定費(労務費や経費など)」や「販管費」、「研究開発費」などを含めたトータルのコストダウンを考えていく必要があります。

しかし、これらの要素は事業によって、課題が大きく異なるため、本記事の範囲外としました。

在庫の管理(キャッシュフロー、金利の話)や物流費の合理化については、事業に与えるインパクトが大きいため、下記の参考書などで勉強すると良いと思います。

ストーリー仕立てでとても読みやすく、現場をよく知っている方が書いた良書です。

まとめ

ポイント

- 限界利益、粗利益、営業利益が何なのかを理解する。

- ロス原単位とは、「ロス原単位 = 実績原単位 ー 理論原単位」

- ロス原単位から改善代を算出し、原価分析を行う。

- 原価分析だけでなく、ロス原単位を時系列データとして日次管理できるような体制を構築する。

- コストダウンターゲットは、大きく3つに分類できる。(①収率改善、②省エネ、③単価低減)

- 最終的には、トータルのコストダウン(労務費、物流費、販管費も含む)を目指そう!